La industria, el comercio y la construcción, sectores que sufrieron mucho con las crisis cambiarias de 2018 y 2019, y con la pandemia en el 2020, son a la vez los rubros que vienen traccionando la incipiente recuperación.

Afirmaron: “Prevemos una recuperación del orden del 2% desestacionalizado en el tercer trimestre. Esto será consecuencia de una economía más ‘normal’, producto de menores restricciones y el avance de la campaña de vacunación, que se combinará el push electoral y la apuesta a planchar el dólar y continuar el congelamiento tarifario para desacelerar la inflación por debajo del 3% mensual”.

Y agregaron: “Así, habrá unos meses de tregua al poder adquisitivo, a la que se le sumarán diversos estímulos asociados al financiamiento, como el Ahora 12, favorables condiciones crediticias para determinados grupos, como los monotributistas, y bonos para jubilados y perceptores de asignaciones”.

Coincidieron desde ACM: “De cara a los próximos meses, esperamos que el mes de julio sea un mes bisagra, en donde pueda dejar atrás la caída de la actividad, asociada a los efectos de la segunda ola, y así, poder dar comienzo a un nuevo reinicio de la actividad”.

Para el consenso de la city relevado por el BCRA, esa mejora en la comparación punta a punta será más moderada y en torno al 1,6%, con sendos crecimientos de 0,4% y 0,3% en el tercer y cuarto trimestre. Para algunos analistas el rebote de junio es temporal y no habrá mayores cambios, ya que las paritarias buscarán mejoras pero encontrarán salarios muy deprimidos y una inflación aflojando apenas en el margen, con el panorama electoral desincentivando las decisiones de inversión y consumo. Tal escenario planteó la consultora LCG.

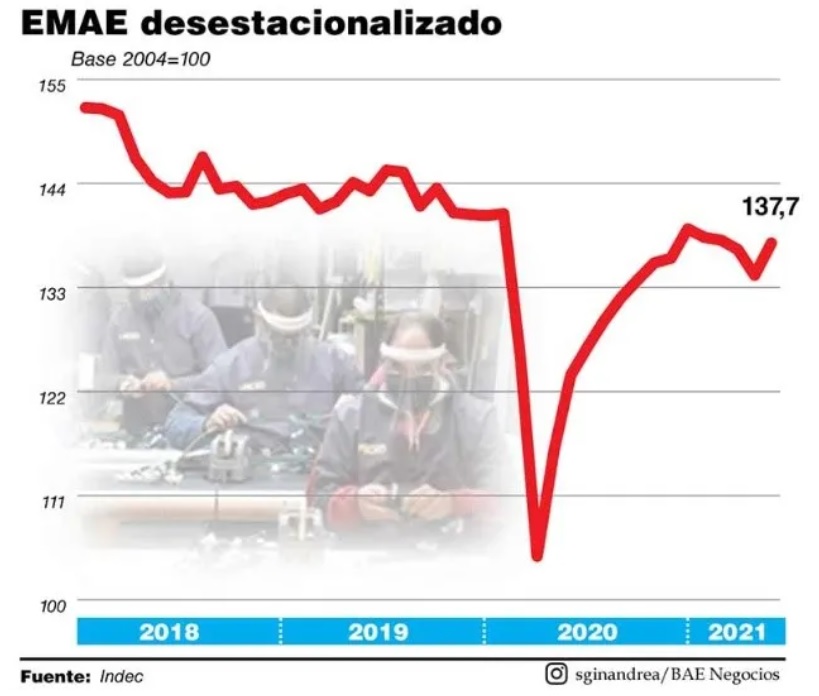

Cabe destacar que la diferencia entre esos números y el alrededor de 7% de crecimiento al que apuntan los analistas para el 2021 (el Gobierno ya redobló la apuesta y plantea un 8%) es por el tipo de cálculo con el que se realiza. Por un lado se habla de una comparación del promedio anual del año corriente contra el promedio anual del 2020. En ese sentido hay que tener en cuenta que en el 2020 la recuperación se concentró en los últimos meses, lo que dejó un arrastre estadístico de 5,7%. Es decir que, si la actividad se mantuviera planchada durante todo el 2021, de cualquier forma se crecería 5,7%. Ese piso de crecimiento viene de regalo. Por el otro lado, se habla de la mencionada comparación punta a punta: diciembre versus diciembre.

Desde Cifra-CTA destacaron: “Los sectores que motorizaron la recuperación económica fueron la industria, la construcción y el comercio”. El dato tiene dos lecturas positivas, a primera vista: por un lado, el tándem construcción-industria muestra cómo la inversión viene liderando; por otro, tal como destacó Ecolatina, el par industria-comercio “representa una buena noticia en términos de generación de empleo y el importante peso que tienen sobre la actividad económica, ya que conjuntamente representan más de un tercio del PBI”.

Por Mariano Cuparo Ortiz

(fuente: Bae Negocios)

{kind=link}