Desde que el crédito al sector privado volvió a crecer en Argentina durante 2024, muchas ciudades entrerrianas comenzaron a mostrar signos de reactivación financiera. Sin embargo, el ritmo de esa recuperación no fue homogéneo en todo el territorio. Mientras algunas localidades se consolidan como polos dinámicos, otras apenas logran seguir el pulso del nuevo ciclo económico.

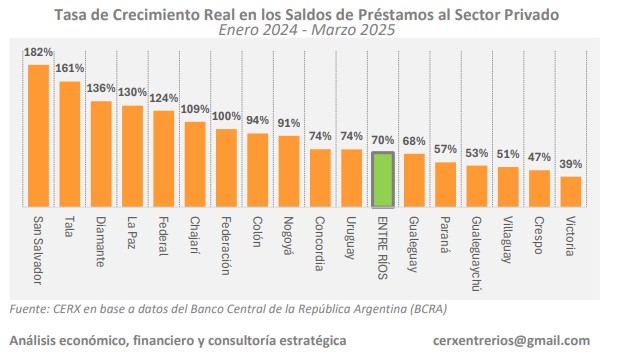

Los datos del Banco Central, procesados por la consultora CERX, ofrecen una radiografía precisa: San Salvador y Colón encabezan el ranking del dinamismo financiero en la provincia. La primera, ubicada en el centro-este de Entre Ríos, lidera el crecimiento del crédito al sector privado con una expansión del 567% entre enero de 2024 y marzo de 2025. La segunda, enclavada en la costa del Uruguay, combina un crecimiento notable del 359% con una de las tasas más altas de crédito per cápita: $1,6 millones por habitante.

Diferencias marcadas

No todas las ciudades lograron el mismo desempeño. Tala, Diamante, Federal y La Paz también muestran un fuerte impulso, con crecimientos reales (es decir, descontando la inflación) de entre 120% y 200%. Pero en el otro extremo, Victoria, Crespo, Villaguay y Gualeguaychú registraron avances más modestos, por debajo del promedio provincial del 70% en términos reales.

Incluso dentro de las grandes ciudades, las diferencias son visibles. Paraná, Concepción del Uruguay y Gualeguaychú concentran volúmenes importantes de crédito —$1,42, $1,29 y $1,16 millones per cápita respectivamente—, pero no se destacaron tanto en cuanto al ritmo de crecimiento reciente. Son consideradas «estables»: mantienen altos montos de financiamiento por habitante, pero con un avance más lento.

¿Dónde circula más crédito por persona?

Un dato llamativo es el caso de Crespo. Aunque no lidera en dinamismo reciente, ostenta el mayor volumen de crédito per cápita de la provincia: $2,5 millones por habitante, superando largamente a cualquier otra ciudad. Esto habla de una estructura económica consolidada y de una capacidad histórica de atraer financiamiento privado.

En contraste, La Paz, Federal y Federación —las tres con menos de $370 mil por habitante— muestran un punto débil en este indicador. Sin embargo, se ubican entre las que más crecieron en el ciclo actual, lo que podría anticipar una mejora en su perfil financiero estructural.

Los cuatro grupos del mapa financiero

Al combinar las dos variables —crecimiento del crédito e intensidad per cápita— se obtienen cuatro perfiles bien diferenciados:

-

Líderes: San Salvador y Colón. Crecen por encima del promedio y tienen niveles altos de crédito por habitante.

-

Emergentes: Chajarí, Federación, Diamante, Tala, La Paz, Nogoyá y Federal. Aumentan fuerte su financiamiento, aunque aún con volúmenes bajos.

-

Estables: Crespo, Paraná, Concepción del Uruguay y Gualeguaychú. Concentran crédito, pero crecen con menor velocidad.

-

Rezagadas: Victoria, Gualeguay, Villaguay y Concordia. Con poco crédito por habitante y bajo crecimiento reciente, necesitan mayor atención.

Una herramienta para pensar el desarrollo

Este mapa financiero revela mucho más que cifras. Expone con claridad las asimetrías del desarrollo local y la desigual capacidad de los territorios para atraer crédito, una variable que anticipa consumo, inversión y expectativas.

El acceso al financiamiento no se explica solo por el tamaño de las ciudades, sino también por otros factores como el nivel de formalización, el dinamismo productivo y la capacidad de generar proyectos bancarizables.

Por eso, entender qué ciudades logran más crédito —y cuáles siguen postergadas— es clave para orientar políticas públicas que acompañen, corrijan y potencien el desarrollo territorial. Donde el crédito fluye, algo se está moviendo. Y donde no, es urgente mirar más de cerca.

Bajar el informe realizado por CERX: Dinamismo Financiero. Municipios Entre Rios

Colaboración de Victoria Giarrizzo

{kind=link}