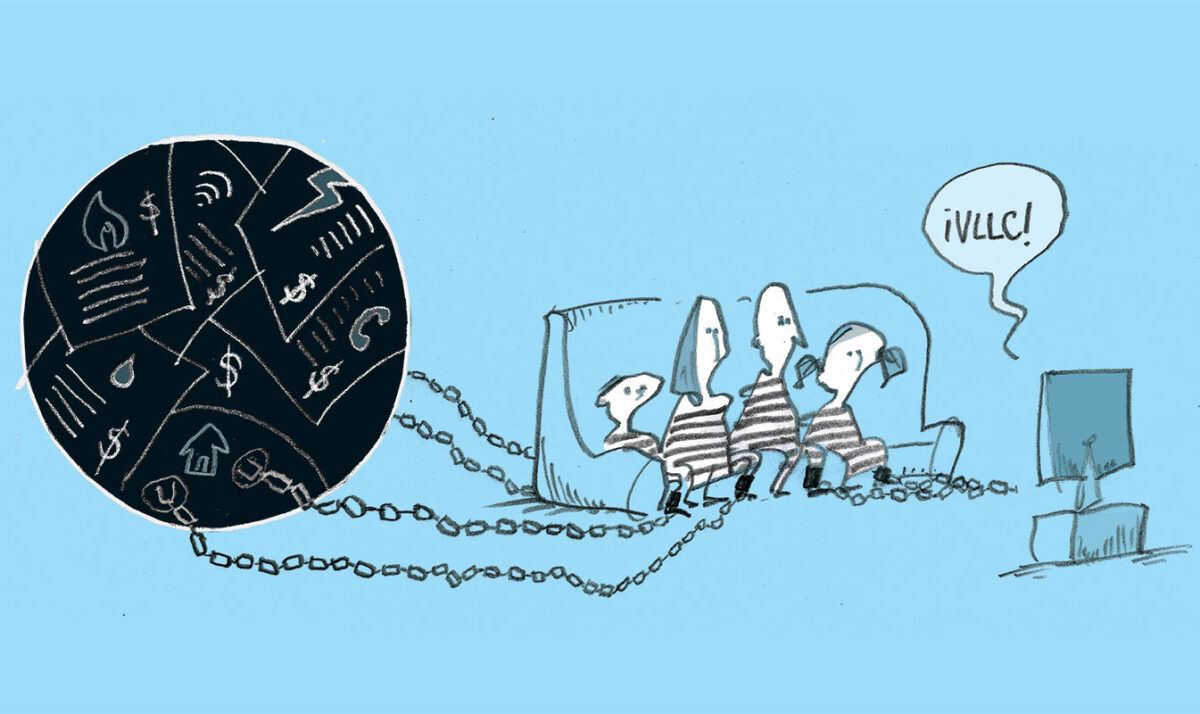

Cada vez son más quienes sacan créditos para pagar servicios, tarjetas, alquiler, o incluso otros créditos. El rol de las financieras, las billeteras virtuales y los narcos. Diputados trata el tema. Historias de desesperación.

Algunos sacan créditos para pagar la tarjeta, el alquiler o incluso otros créditos. Los que están registrados en sus trabajos, piden adelantos de sueldo que se comen los salarios futuros. Los que no, acuden a familiares y amigos; pero cuando nadie está en posición de dar una mano, se llega a las financieras, las aplicaciones como Mercado Libre o al prestamista del barrio, que muchas veces también es el narco.

El endeudamiento hogareño entendido como fenómeno social no es algo nuevo, pero desde que Javier Milei es presidente tiene características específicas que colaboran a un crecimiento sostenido de esta situación crítica familiar. Una bola de nieve imparable que obstaculiza el acceso a los derechos básicos. Y un objetivo quimérico: llegar a fin de mes.

“El núcleo es el endeudamiento que lleva varios años y que se ha agudizado en el último tiempo por gastos fijos altos en términos de luz, gas, agua; es decir, los servicios básicos más el transporte y los alimentos, que hacen que muchas familias, sostenidamente, gasten más de lo que les entra”, aseguró el diputado Daniel Arroyo (Unión por la Patria) en Diputados donde debatió, junto a especialistas, un proyecto de ley integral que aborde con políticas públicas el endeudamiento familiar.

Endeudarse es político

Marcela Perelman del Centro de Estudios Legales y Sociales (CELS) participó del debate. Explica a Tiempo la importancia de encuadrar al endeudamiento familiar como un problema público: “se lo nombra de manera individual, como algo doméstico o privado, y es necesario encuadrarlo en sus dimensiones estructurales para entender cómo condiciona fuertemente el acceso a derechos fundamentales. La deuda es causa y efecto de esas vulneraciones”.

Los datos aportados al debate por el CELS establecen un cruce específico entre deuda y hogares inquilinos ya que las personas hacen todo lo posible para evitar atrasarse con el alquiler. “De la estabilidad de la vivienda depende la escuela, el tratamiento médico, la red de cuidados, entonces para no atrasarse se adquiere otro tipo de deudas”, asevera.

Así, las familias se endeudan con financieras, bancos, apps o billeteras virtuales, amigos o familiares. Pero el núcleo de la deuda sigue siendo habitacional: “queda encubierta como deuda financiera, disuelta. Por eso es importante que exista una ley de desendeudamiento familiar, porque una vez que la deuda habitacional se transforma en financiera queda fuera del alcance de las políticas de vivienda, en caso de que existan”.

Achicar las comidas diarias

El endeudamiento familiar también alcanza a los hogares que no pagan el alquiler. Abel Gómez (59) vive con su esposa y su hijo de 13 años en la localidad de San Martín. Es empleado público. Cobra $ 400 mil. “Pagamos luz, gas, agua, el cable, Internet y ahí son 200 mil pesos. Se nos había roto la mesada y para comprar material me tuve que meter en préstamos. Tengo tres sindicatos y a los tres les pedí, también a amigos y ahora tengo que hacer malabares para pagarles”, revela.

Cada vez que puede, Abel hace changas: corta el pasto y poda con una máquina vieja que tiene en su casa. “Tengo glaucoma terminal, ya perdí la visión del ojo derecho y parte del ojo izquierdo, se me complica mucho en el trabajo. Mi señora da clases particulares y con eso estamos comiendo. Prácticamente, no cobro nada de sueldo hasta que no se limpien todas las deudas que tengo con los sindicatos”, señala.

La familia tuvo que achicarse, dejó de pagarle fútbol a su hijo, vendió las dos guitarras que tenía y una moto, pero también desaparecieron algunas comidas del día: “antes desayunábamos a la mañana para llevar al colegio al nene, al mediodía comíamos juntos, la merienda era infaltable y una cena liviana. Ahora, no desayunamos porque va al colegio, ahí arranca y nada más. Viene el mediodía, tratamos de hacerle algo de comer para él porque nosotros ya no… y a la noche por ahí estamos haciendo una merienda-cena o una cena un poco más cargadita si se puede. Nos privamos de muchas cosas”.

Las deudas por gastos básicos, según informó el CELS, golpean de manera especial a los hogares monomarentales. Es el caso de Giselle Langer (38), trabajadora estatal, que vive en la Ciudad de Buenos Aires junto a su hijo de 6 años y solo llega a fin de mes con los adelantos de sueldo bancarios. “Tengo gastos fijos que tienen que ver con la educación, la salud, los alimentos y el tiempo libre. Siempre estoy solicitando la opción de adelanto de salario”, explica.

Esos montos, los destina a reparaciones de la casa, remedios, indumentaria o cuestiones cotidianas extras que surgen y para las que no tiene margen. Sin embargo, la cadena de deudas se puso en marcha y en estos últimos meses tuvo que pedir, además, dos créditos bancarios porque al haber adelantado sueldos, cuando le depositan casi no tiene resto. “Y lo uso para pagar la tarjeta de crédito. Tuve que pagar las facturas de luz con las tarjetas”, se lamenta.

Todo se lo lleva el banco

Juan Pablo (45) sabe lo que es endeudarse por el alquiler y los gastos fijos. Vive en San Miguel de Tucumán y es empleado en la universidad. “Vivo con mi pareja y mis dos hijos. Se me está complicando muchísimo llegar a fin de mes. La luz aumentó de 12 mil pesos a 90 mil desde principios de año. Y sin la Ley de Alquileres tengo ajustes cada cuatro meses, pago más de 500 mil pesos”, relata a Tiempo.

Este año ya pidió tres préstamos bancarios y otro en una aplicación digital para pagar alquileres y otros gastos: “los uso también para cubrir la tarjeta de crédito que son gastos de supermercado. Antes la usaba para comprar ropa a los chicos o un juguete”. Subraya que ya son muy pocos los asados familiares: lo primero que debieron recortar, junto con el consumo de gaseosas.

La explotación de las tarjetas de crédito parece ser un denominador común. Iván Jeger (51) es periodista y vive en la capital tucumana con su compañera y cinco mascotas: “para llegar al fin de mes estoy saturando la tarjeta de crédito, se hace cada vez más difícil por el aumento de los impuestos. Tuve que pedir prestado dinero en el banco dos veces este año para pagar tanto la boleta de la luz como los gastos de tarjeta”. Esta crisis –afirma– solo beneficia a los bancos y a las casas que ofrecen préstamos: “¿Cómo hago? Tengo el almacén que me fía; la veterinaria que por suerte también me fía y yo les pago de a poco, y así vamos subsistiendo”.

{kind=link}